svetazi-AdobeStock-7d8e.jpeg)

Il y a quelques semaines, le SDA compilait et relayait les chiffres de l’Assurance maladie concernant le marché de l’audioprothèse en 2021 et 2022. Dans un article récent, nous nous étions attardés sur deux volets de ces chiffres, celui concernant les patients, et celui concernant les prescripteurs.

Aujourd’hui, nous avons choisi de nous attarder sur le volet des fabricants. Part de marché, prix de vente, répartition classe I/classe II, stratégie commerciale... Voici ce que l’on peut dire de ces chiffres, ainsi que les réactions des fabricants eux-mêmes.

Parts de marché

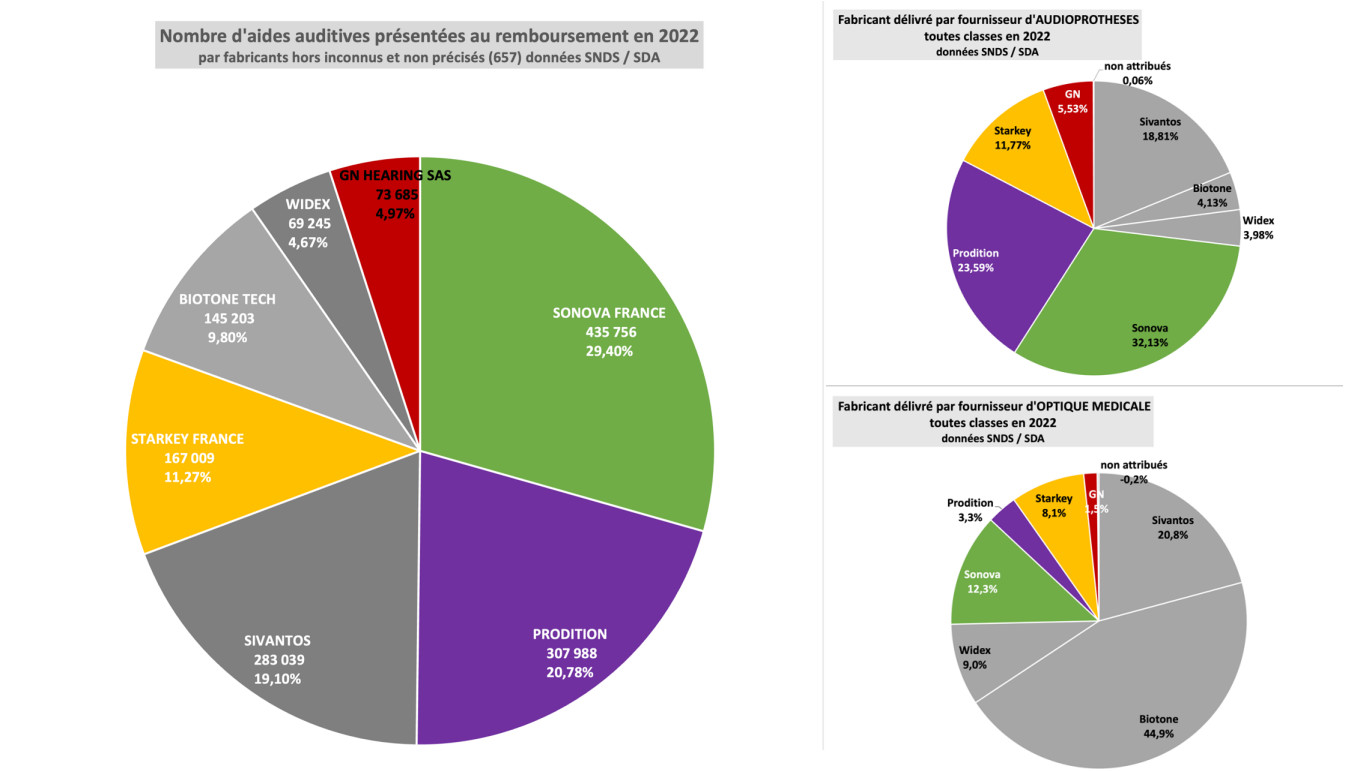

C’est le groupe WSA qui détenait en 2022 la plus grosse part de marché, avec 33,6 % des aides auditives présentées au remboursement au cours de la période. Dans ce groupe, la marque Signia est majoritaire, avec 56,9 % des ventes du groupe. Vient ensuite le groupe Sonova, avec 29,4 % de parts de marché. Les données de l’Assurance maladie ne permettent pas d’avoir le détail des marques (voir encadré), mais Phonak représente plus de 80 % des ventes, selon Guillaume Joucla.

Ces chiffres sont cohérents avec ceux que nous avons en interne et reflètent notre vision du marché et notre stratégie de développement, tournée vers les patients, avec une grande qualité technique des produits. Nous avons aussi réalisé un important travail sur l’expérience client, et avons retrouvé notre niveau d’exigence d’avant Covid. Chaque personne en contact avec un client a fait l’objet d’une double écoute puis d’une formation. Cette relation client justifie aujourd'hui notre place de leader.

Phonak s’est développé dans le circuit classique et très peu auprès du discount ou de l’optique, pour des raisons historiques.

Nous avons une vision valorisée du marché. Nos produits de classe I sont de très bonne qualité, sans compromis. En classe II, le bénéfice patient est maximisé, avec un fort accent en termes de formation et d’accompagnement.

Sonova est deuxième en termes de prix des appareils de classe II, parce qu’il y a classe II et classe II. Chez Phonak, nous proposons trois niveaux de performance dans cette classe, 50, 70 et 90. C’est cette dernière qui est la plus vendue : le premium est plébiscité.

Prodition détient 20,8 % de part de marché. Suivent Starkey (11,3 %) et GN Hearing (5,0 %).

Les parts de marché diffèrent nettement lorsque l’on considère le type de distributeur : audioprothèse ou optique, fournissant des indications sur les stratégies commerciales de chaque marque. Néanmoins, l’Assurance maladie n’est pas limpide concernant ce qu’elle inclut dans la catégorie optique. Il s’agirait vraisemblablement des centres ayant été déclarés en premier lieu comme vendeur de matériel d’optique, avant d’avoir une activité audio.

Je suis toujours favorable à la transparence ! C’est très intéressant de voir une photo de notre marché, des forces en présence, mais aussi et surtout des dynamiques. La part de marché des fabricants est intéressante en volume d’appareils, mais aussi en valeurs, car le résultat n'est pas toujours le même selon la stratégie et le positionnement des fabricants.

Concernant GN, les chiffres du SDA correspondent bien à ceux que nous avons en interne, à savoir, en sell in et en volume, 4,5 % de part de marché en 2021, 5,5 % en 2022. Cette cohérence est logique mais aussi rassurante.

GN, par sa stratégie de non-verticalisation, et sa marque quasi unique Resound, a vocation et légitimité à être d'abord le partenaire des indépendants au sens large, ce qui se retrouve dans le fait que GN a la plus forte croissance de part de marché, hors optique, lorsque d'autres groupes, par le jeu de sous-marques, se positionnent massivement là où GN ne joue pas aujourd’hui.

Le prix moyen de vente place GN sur le podium, ce qui démontre un gage de qualité et de satisfaction patients, et/ou un positionnement haut de gamme.

En résumé, GN est un leader alternatif qui a (encore) une part de marché de challenger en très forte croissance. Vivement les chiffres 2023 !

Il serait intéressant d'avoir ces chiffres par type d'audioprothésiste (indépendants, groupements d'indépendants, franchises, magasins fabricants, etc.) et de regrouper parfois les marques et sous-marques, ce qui simplifierait aussi la lecture des dynamiques, des différentes stratégies et positionnement de chacun.

Répartition classe I / classe II

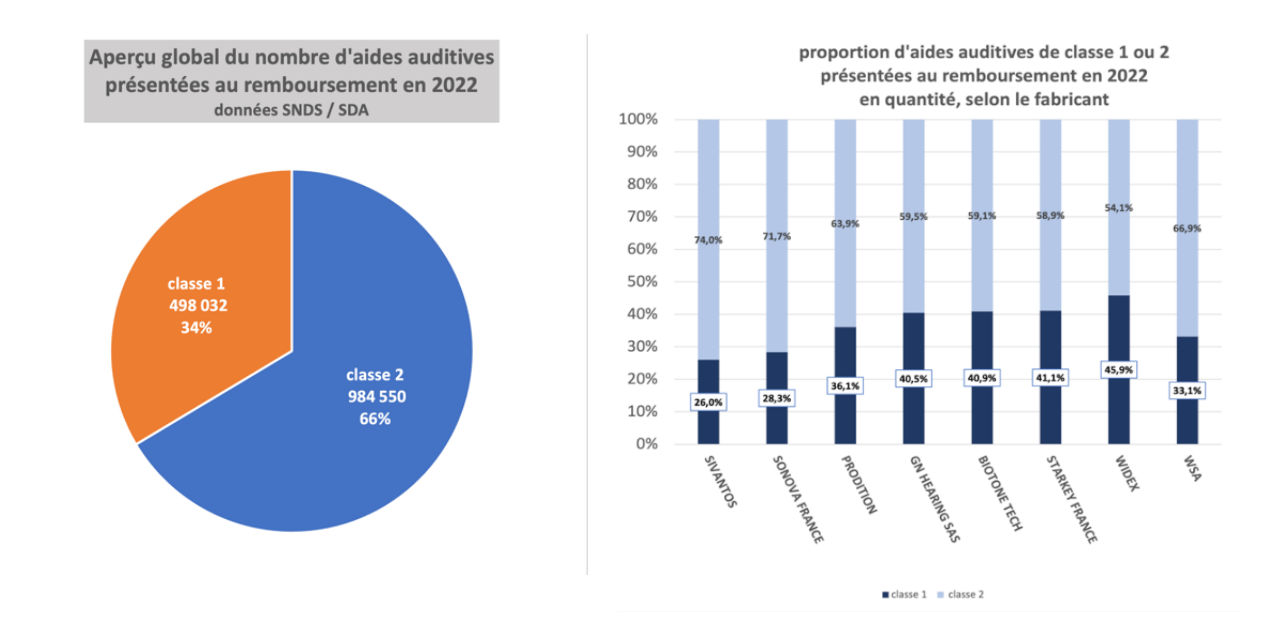

Les chiffres de l’Assurance maladie compilés et relayés par le SDA montrent qu’en 2022, deux tiers (66 %) des aides auditives présentées aux remboursements appartiennent à la classe II. Une donnée cohérente avec les statistiques du Snitem, qui recensent 62 % d’appareils de classe II en sell in.

Nous parlons de chiffres de 2022 sur un marché qui évolue très vite et a fait l’objet d’un changement majeur dans le mode de prescription fin 2022. Ces statistiques sont pertinentes pour 2022 mais sans doute très différentes en 2023.

Les parts classe I à 33 % en 2021 et 34 % en 2022 sur les données SNDS/SDA sont plus basses que les données sell in fabricants : 38,6 % en 2021 et 38,2 % en 2022. L’origine de ceci est à comprendre.

On note par ailleurs des variations régionales importantes :

- dans la proposition de classe I – du simple au double – qui ne semblent pas seulement liées au pouvoir d’achat. On observe plusieurs départements à fort pouvoir d’achat et fort taux de classe I.

- dans le prix moyen, avec la partie « Est » de la France, 100 € plus chère en prix moyen de classe II que la partie « Ouest ». De même, les raisons de ce phénomène restent à expliquer.

Mais les données de l’Assurance maladie fournissent des détails par fabricant ou marque, montrant une certaine hétérogénéité. Ainsi, le groupe Sonova affiche le plus fort taux de classe II, avec 71,7 % soit 5,7 points au-dessus de la moyenne, tandis que GN Hearing est à 59,5 % de classe II, soit 6,5 points en-dessous de la moyenne. Le groupe WSA est le seul pour lequel des données par marque (Biotone, Signia, Widex) sont disponibles, ce qui permet d’observer de fortes disparités stratégiques au sein de ce groupe. Ainsi, Signia affiche 74 % de classe II, tandis que Widex est à 54 %.

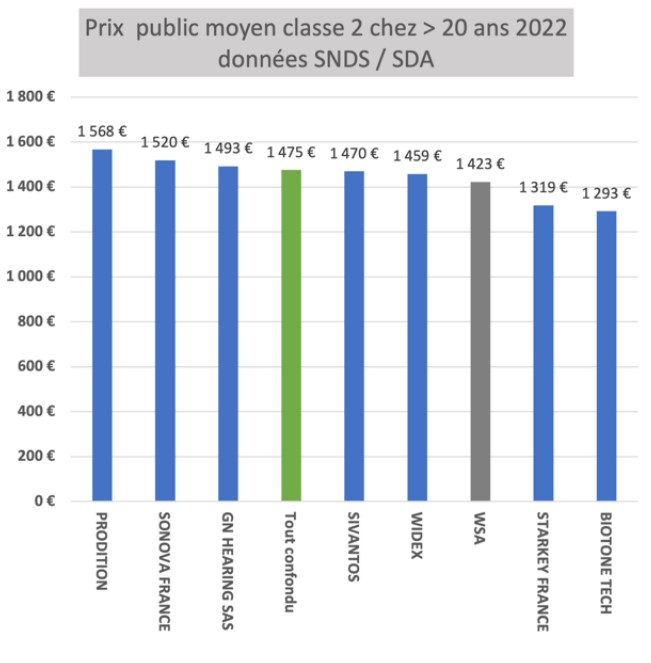

Prix de vente classe II

Là aussi, les disparités sont importantes entre groupes ou marques. La moyenne se situe à 1 475 € par appareil de classe II. Mais les appareils de Prodition, GN Hearing et Sonova sont globalement vendus plus cher, tandis que ceux de WSA, et Starkey sont vendus moins cher. Là aussi, l’interprétation est difficile du fait de l’impossibilité d’avoir des statistiques précises (au niveau de la marque) pour tous les groupes sauf WSA, or on imagine que les produits Unitron sont vendus moins cher que ceux de Phonak, idem pour Bernafon et Philips par rapport à Oticon.

Prodition propose des produits innovants d’un point de vue audiologique, ce qui nous positionne en haut de gamme de la classe II. Pour autant, nous restons abordables avec un mix classe I – classe II quasiment en ligne avec le marché, et grâce à notre stratégie de portefeuille, entre les trois marques Oticon-Bernafon-Philips qui ont des positionnements complémentaires.

Nous sommes faiblement représentés dans les appareils vendus par des centres optiques et cela illustre notre stratégie historique de prioriser nos actions commerciales chez les indépendants. Nous comptons bien poursuivre en ce sens sans que cela soit exclusif. Nous avons un portefeuille de trois marques avec lesquelles nous ne nous priverons pas d’aller discuter avec ces chaînes, tout en privilégiant nos partenaires traditionnels que sont les indépendants.

WSA n’a pas souhaité commenter les chiffres publiés par le SDA.