Roman-adobestock-79d9.jpg)

Depuis quelques années, le secteur de l’audioprothèse connait un phénomène de concentration, avec le développement d’acteurs puissants. Néanmoins, le modèle français reste marqué par la coexistence d’une diversité de modèles. Le classement réalisé avec Veltys, à partir des données de l’Annuaire de l’audition, met au jour les dynamiques à l’œuvre.

Stabilité du top 5 ?

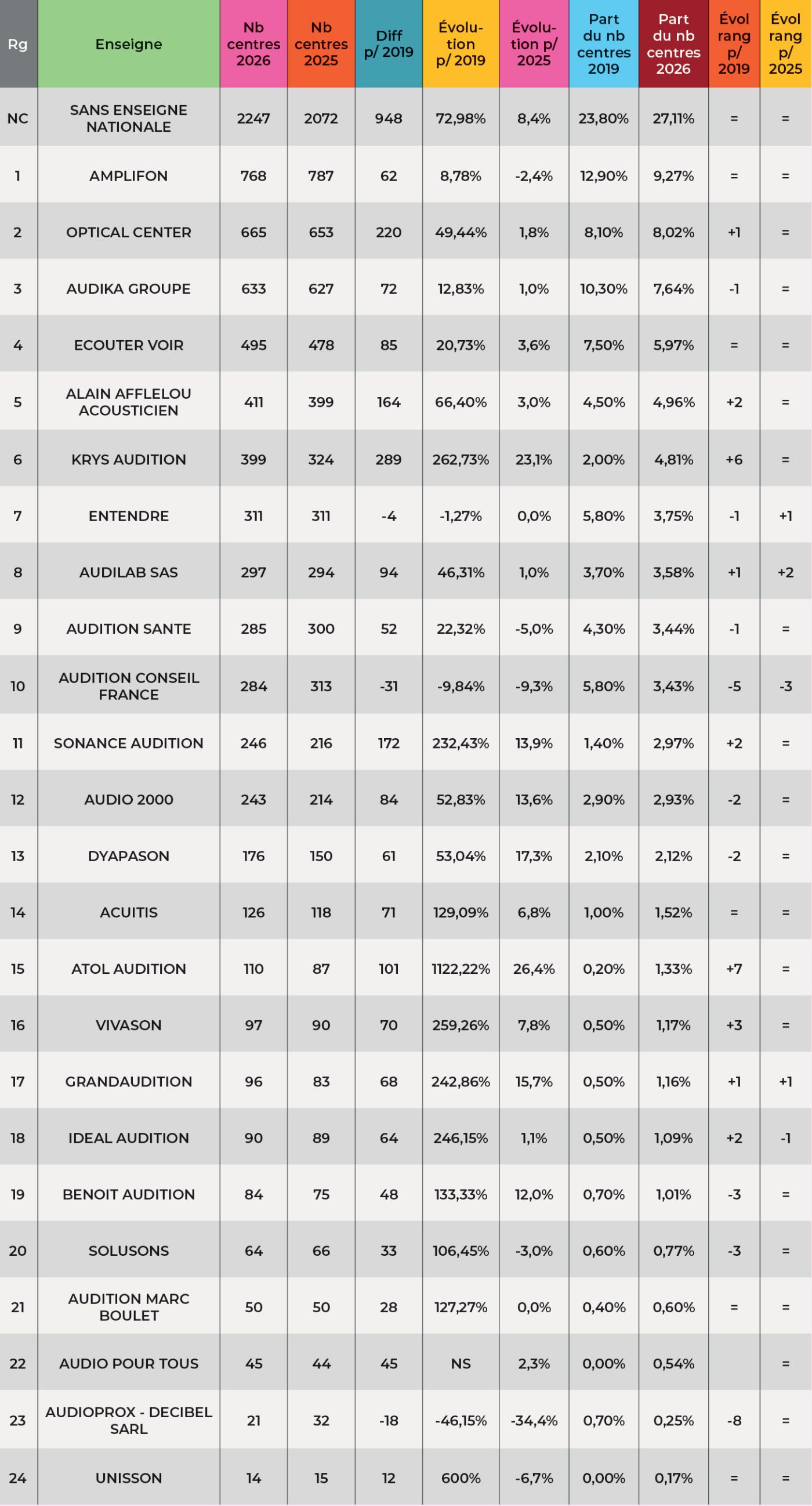

Depuis 2019, le palmarès des réseaux, classés en fonction du nombre de centres, affiche une apparente stabilité, avec une évolution des rapports de force/ stratégies (voir le classement ci-dessous). Surtout son top 5, invariablement trusté par Amplifon, Optical Center, Audika, Écouter Voir et Alain Afflelou Acousticien. Les positions sont inchangées depuis l’année dernière et Krys audition, qui était passé de la 10e à la 6e place entre 2024 et 2025, conserve sa place.

L’enseigne rouge reste en tête du peloton avec ses 768 centres, malgré un recul de 19 points de vente entre 2025 et 2026. Sa part de marché est passée de près de 13 % en 2019 à 9,3 % en 2026. Audika cède du terrain également (de 10,3 % à 7,6 %), tout comme, mais dans une moindre mesure, Écouter Voir (de 7,5 % à 6 %).

Symptomatique d’une tendance de fond ces dernières années : trois enseignes du modèle audio-optique figurent dans le top 5 – quatre avec Krys Audition, si l’on considère le top 6.

Elles concentrent les plus fortes progressions depuis 2019. Mention spéciale pour Krys Audition qui affiche une croissance de son parc de + 262,7 % et reste le seul réseau du top 10 à enregistrer une hausse à deux chiffres entre 2025 et 2026 (+23,1 %). Alain Afflelou Acousticien augmente de 66,4 % entre 2019 et 2026. Optical Center ne progresse en revanche que de 1,8 % sur la dernière année.

Des hauts et des bas

Dans le top 10, on note plusieurs mouvements. Entendre et Audilab gagnent des places grâce à la stabilité de leur parc, tandis qu’Audition Conseil recule. AuditionSanté enregistre une baisse de 5 % entre 2025 et 2026, mais reste en progression de 22,3 % depuis 2019. À noter : Entendre et Audition Conseil sont les seuls réseaux du top 15 à avoir perdu des centres depuis 2019.

Les cinq acteurs suivant dans le classement affichent des progressions à deux chiffres entre 2025 et 2026, à l’exception d’Acuitis qui voit son parc augmenter de « seulement » 6,8 %. Sonance Audition – à la 11e place du classement – montre une belle dynamique : +13,9 % depuis 2025 (avec 30 nouveaux centres) ; +232,4 % depuis 2019. Audio 2000 et Dyapason poursuivent leurs trajectoires : le premier compte 29 points de vente supplémentaires ; le second en a 26 de plus. Tous deux ont augmenté leurs parcs de près de 53 % depuis 2019. À la 15e place, Atol compte désormais 110 points de vente – contre 9 en 2019. Le réseau peut aussi se targuer de la plus importante progression relative en 2025 : + 26,4 %.

Juste derrière, Vivason progresse tranquillement mais sûrement avec une évolution de +259 % en l’espace de 7 ans, comme GrandAudition, +243 %.

L'essor du modèle audio-optique

C'est probablement la mutation la plus spectaculaire de la décennie. Les enseignes d'optique se sont appuyées sur leurs atouts – un trafic clients, des emplacements privilégiés, leur puissance marketing, leurs franchisés et des économies d’échelles – pour prendre pied dans le marché de l’audition et gagner du terrain. Le résultat est très visible dans les chiffres : Optical Center est devenu le deuxième acteur national en nombre de centres ; Krys est le réseau connaissant la plus forte croissance ; Atol affiche l'une des plus fortes progressions relatives depuis 2019. De même, plusieurs réseaux de ce modèle hybride figurent désormais dans le Top 15 national.

Au global, parmi les plus gros « faiseurs », ceux dont le parc de points de vente a le plus augmenté, on compte ainsi quatre enseignes du modèle audio-optique : Krys Audition (+289 centres), Optical Center (+220 centres), Alain Afflelou Acousticien (+164) et Atol (+101). Notons que pour leur grande majorité, ce sont surtout des espaces d’audition : 100 % des centres Optical Center, 87 % des centres Krys, 77 % pour Alain Afflelou Acousticien.

Concentration et dilution

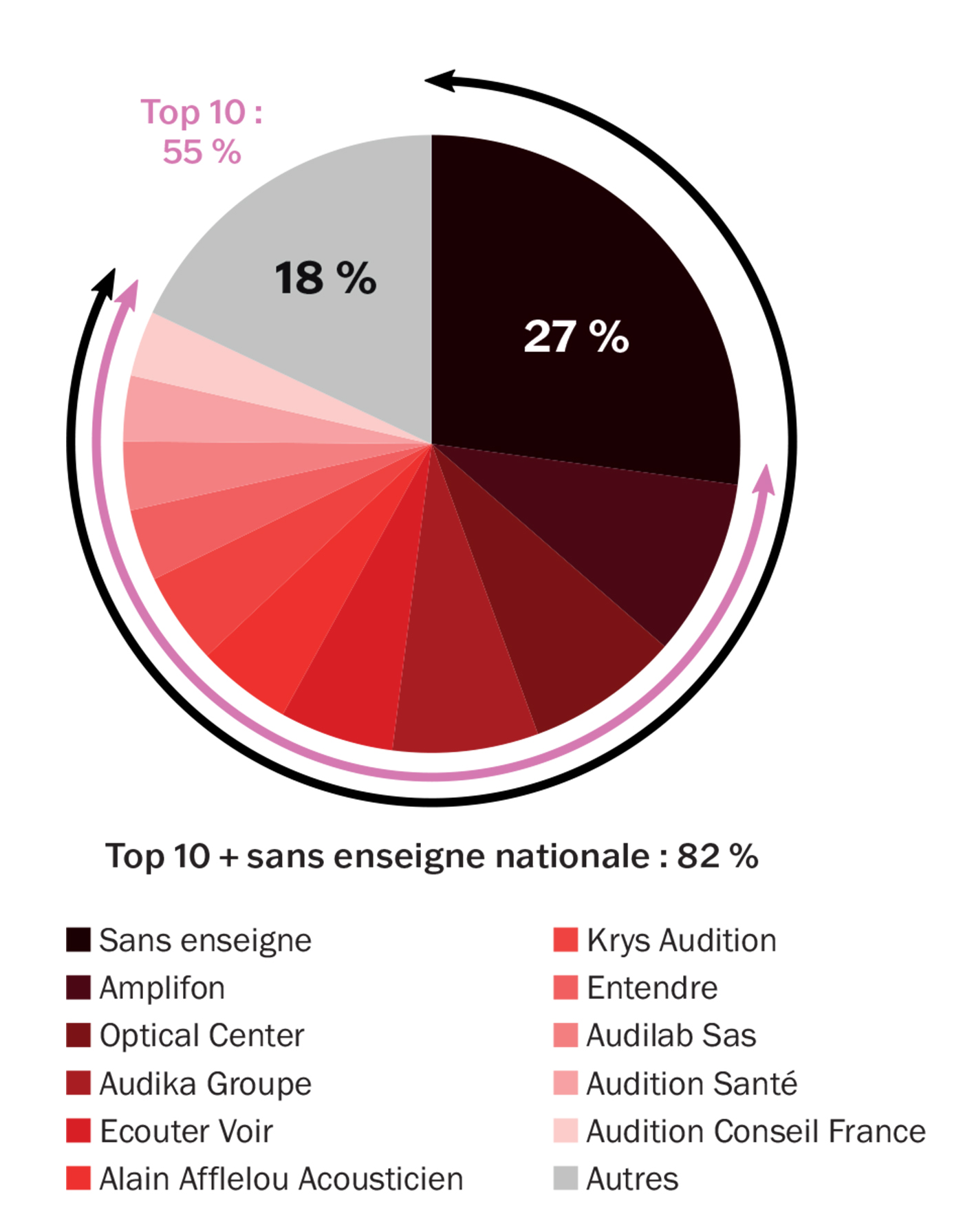

Les grands acteurs de ce baromètre restent puissants mais leur poids relatif diminue légèrement (voir le graphe ci-dessus). Les dix premières enseignes représentaient environ 65 % des centres en 2019 ; elles reculent à 55 % en 2026. À l’inverse, les indépendants sans enseigne nationale grignotent des parts, avec 948 centres supplémentaires depuis 2019 (+73 %), illustrant une dilution progressive du marché.

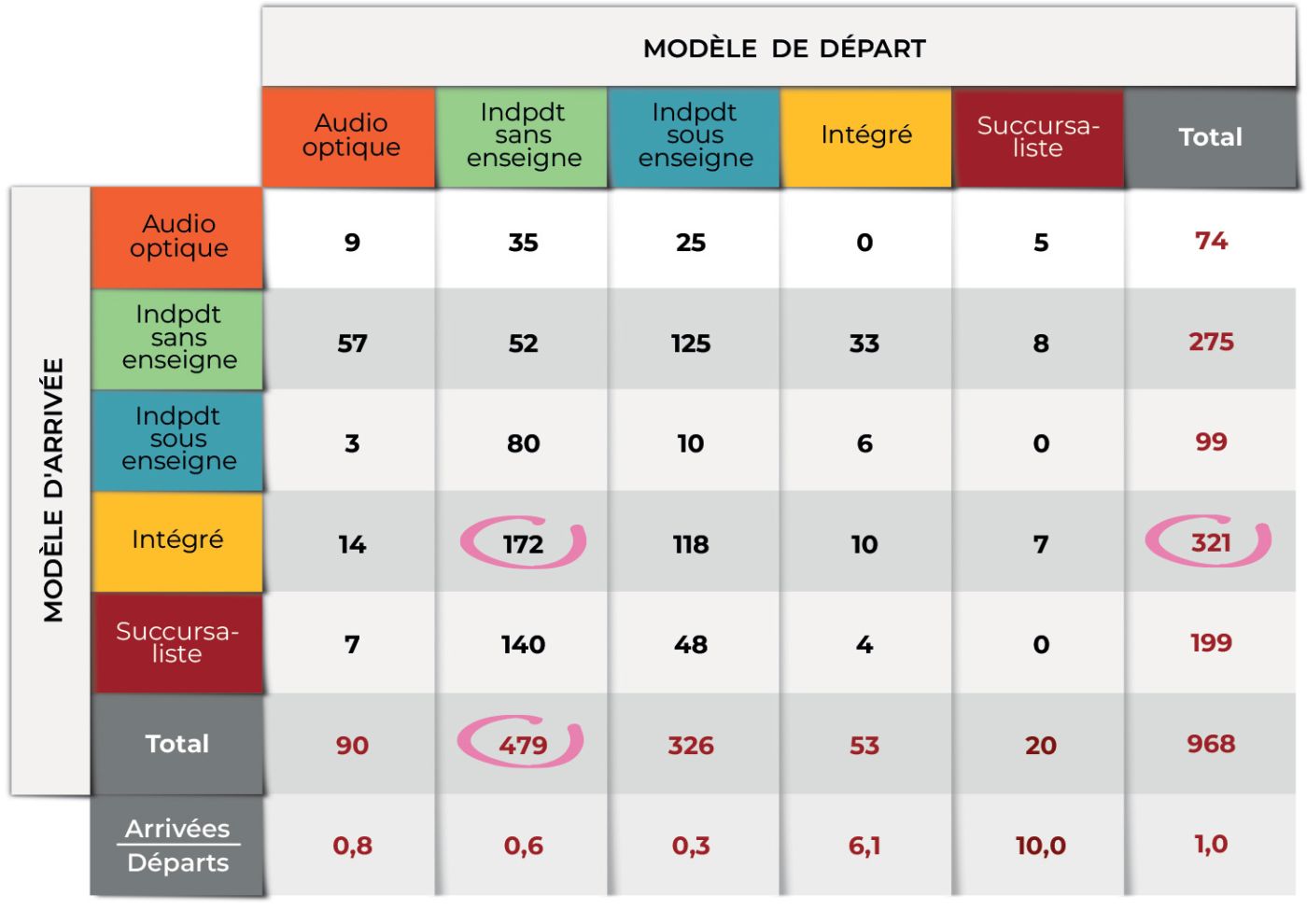

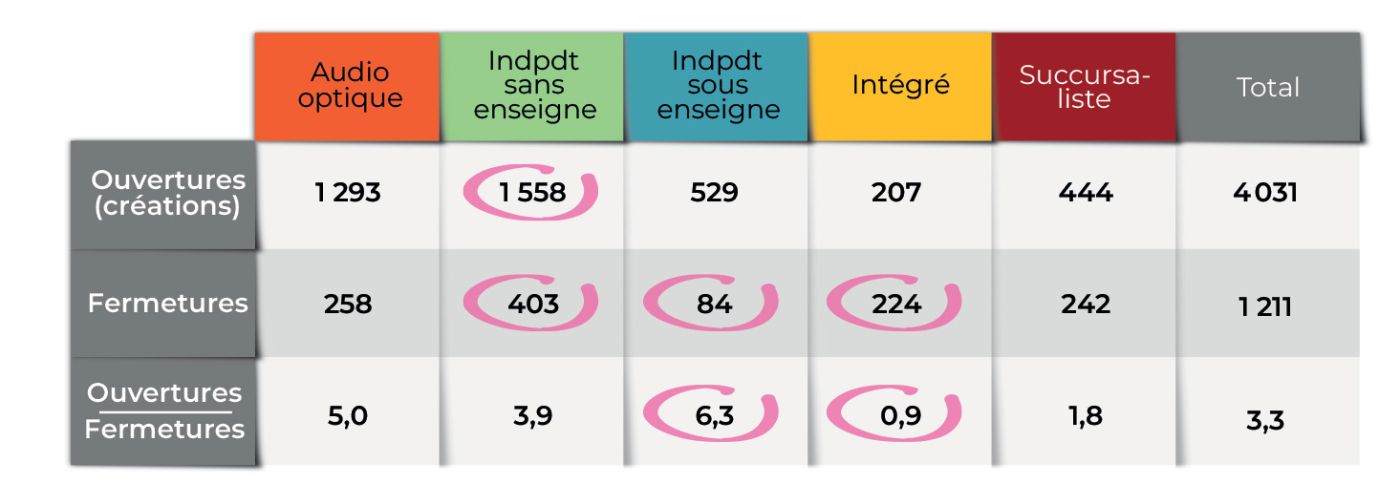

Le mercato de l’audioprothèse se poursuit (voir les graphes ci-dessous). On note 968 transferts entre 2019 et 2026. Entre 2019 et 2026, les réseaux intégrés ont principalement grandi par acquisition, avec 321 centres rachetés à d’autres modèles, majoritairement à des indépendants. Les acteurs audio-optiques privilégient au contraire la création de points de vente, avec 1 293 ouvertures. Mais ce sont les indépendants les principaux créateurs du marché. Ils ont ouvert 1 558 centres (sans enseigne nationale) et 529 centres (sous enseigne nationale), soit plus de la moitié du nombre total de créations. Ce sont aussi les plus exposés aux rachats (83 % des rachats). Autrement dit, les indépendants créent le marché ; les grands réseaux consolident.

Attention, les plus importantes fermetures sont le fait des indépendants sans enseigne nationale seulement : les indépendants sous enseigne nationale se montrent les plus résilients du tableau. À noter également sur la période 2019-2026 une balance négative entre ouvertures et fermetures des réseaux intégrés. Ces derniers ont diminué par 4 leurs acquisitions depuis 2025.