deagreez-AdobeStock-ddf4.jpg)

Plusieurs acteurs se partagent la distribution en audioprothèse en France. Notre classement réalisé par le cabinet d’intelligence des données Veltys, sur la base des données de l’Annuaire de l’audition permet d'analyser les évolutions en cours, de suivre les dynamiques sur le long terme et de mettre en lumière les mouvements ainsi que les orientations stratégiques des acteurs de la profession.

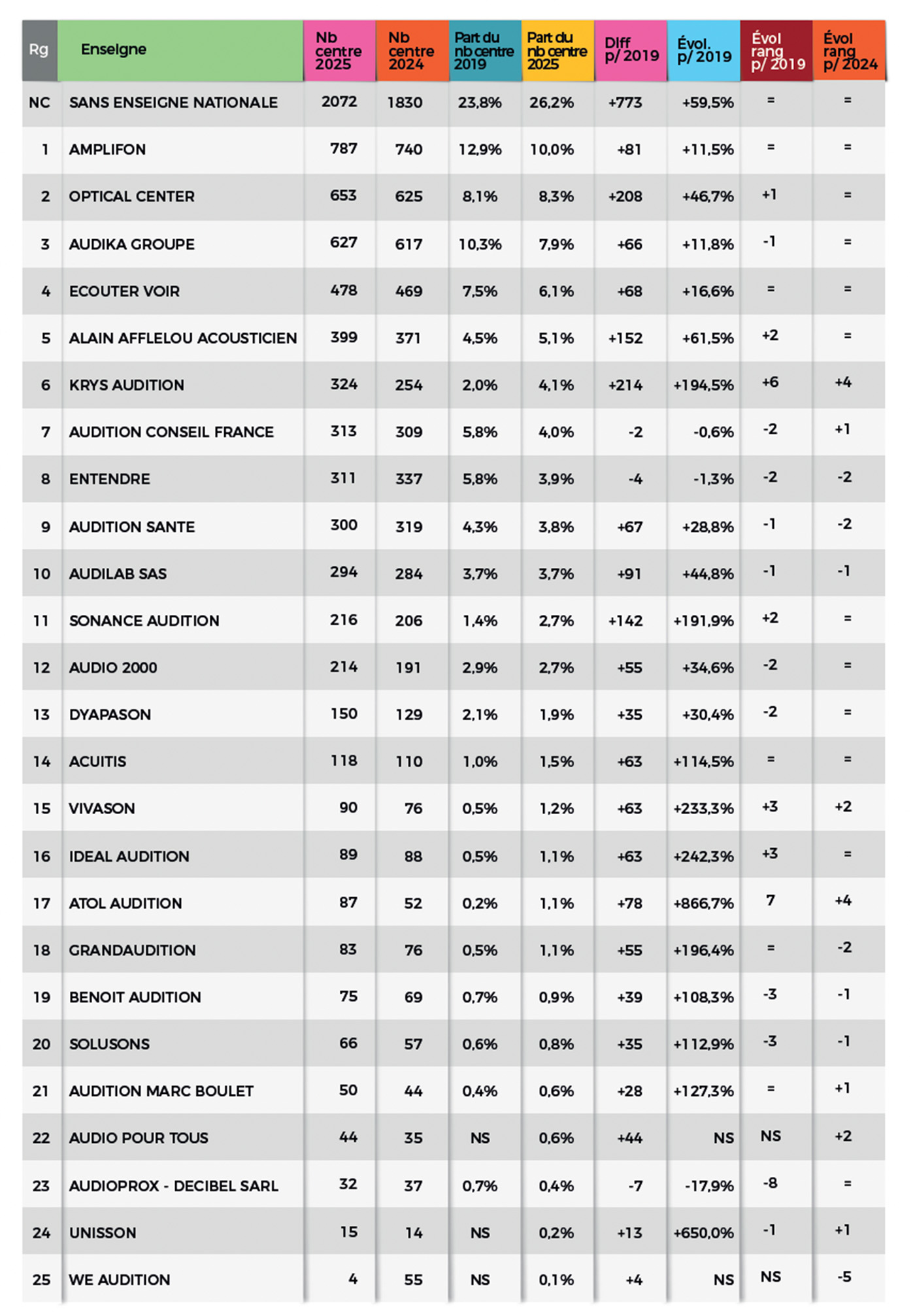

Stabilité du top 5

Le peloton de tête demeure inchangé depuis 2019 : les mêmes réseaux – Amplifon, Optical Center, Audika, Écouter Voir et Alain Afflelou – figurent dans le top 5, dont trois appartenant au modèle audio-optique. L’enseigne rouge conserve la pole position avec 787 centres en 2025, suivie d’Optical Center et ses 653 magasins, qui garde et même conforte sa deuxième place, après en avoir détrôné Audika en 2024, qui compte 627 centres. Si les deux « pure players » affichent des croissances de +11 % depuis 2019, le réseau audio-optique marque une progression de 46,7 % sur la même période. Ce qui permet à Optical Center une stabilité en termes de parts de marché entre 2019 (8,1 %) et 2025 (8,3 %), au contraire des deux autres enseignes, qui perdent du terrain (Amplifon passant de 12,9 % à 10 % et Audika de 10,3 % à 7,9 %).

Une dilution des centres

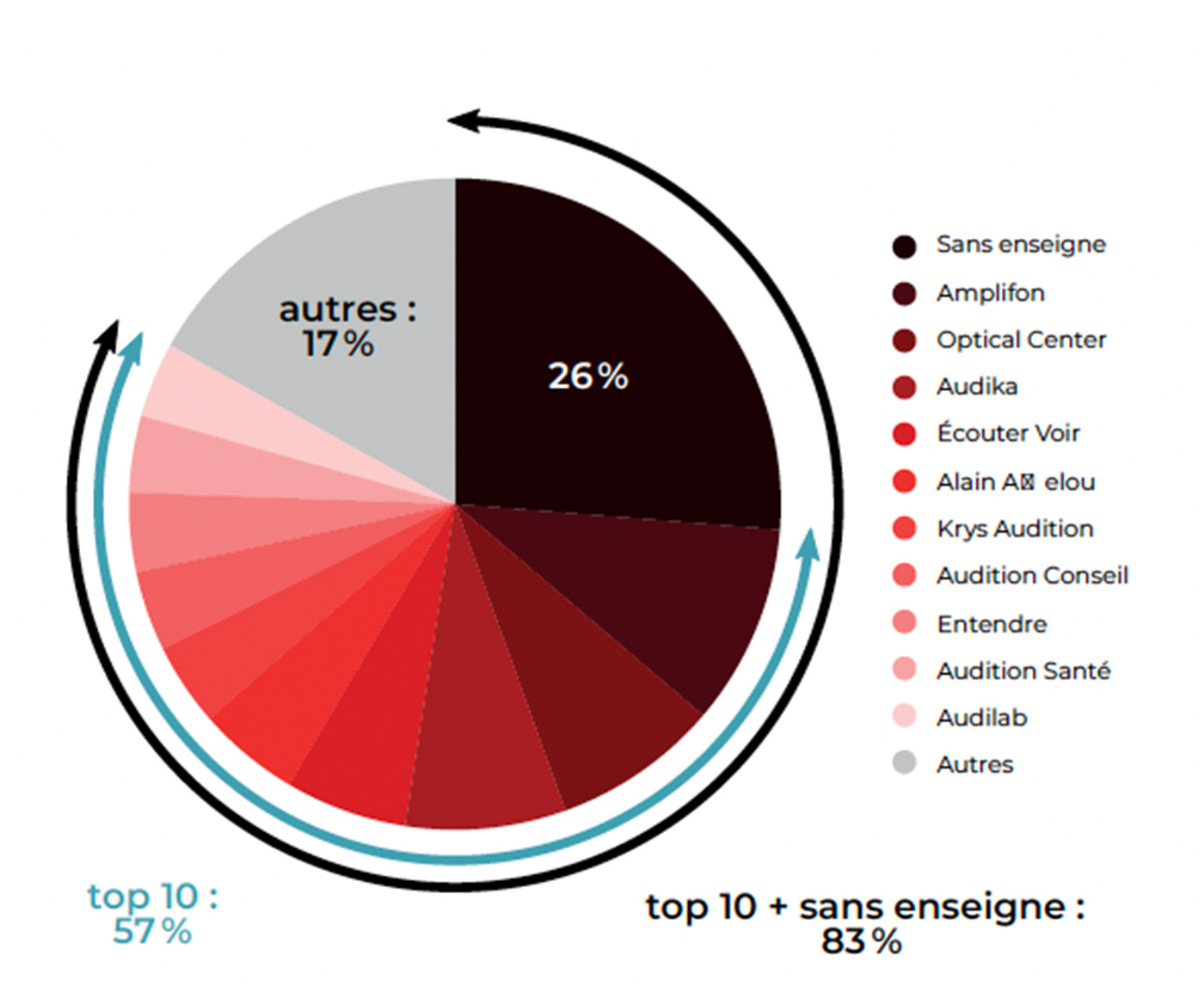

Alors qu’en 2019, les 10 principaux réseaux concentraient 65 % des centres, ils représentent 57 % en 2025. C’est un point de moins qu’en 2024. Une dilution progressive au profit des acteurs sans enseigne (ou sous enseigne non nationale) principalement qui représentent un peu plus d’un quart du marché en nombre de centres (26,2 % en 2025 contre 23,8 % en 2019). Cette catégorie compte en effet 773 centres de plus qu’en 2019, soit une progression de près de 60 %. Le reste du parc de centres d’audition (73,8 %) appartient aux 25 réseaux de notre classement.

Autres enseignements : quatre réseaux du modèle audio-optique figurent dans le top 10 en termes de nombre de centres et sept dans le top 15. Entre 2024 et 2025, on note quelques changements. Deux acteurs en particulier affichent une croissance au-dessus de la moyenne : Krys et Atol. Le premier passe de la 10e place de notre baromètre 2024 à la 6e en 2025, avec 324 centres. Une remontada liée à une progression de +70 centres en l’espace d’un an (+ 27,6 %). C’est l’enseigne qui enregistre le plus de nouveaux centres entre 2024 et 2025. Quant au second réseau, il quitte la 21e place pour s’installer à la 17e marche, grâce à une augmentation de 35 centres (+ 67 %).

Parmi les autres belles performances de l’année, notons également les croissances à deux chiffres de VivaSon (18,4 %), Dyapason (16,3 %) et d’Audio 2000 (12 %) ; ainsi que celles de Solusons, Audition Marc Boulet, Audio Pour Tous, pour les réseaux plus modestes.

Des acteurs en forte progression

Depuis 2019, plusieurs acteurs du top 15 s’illustrent par de fortes progressions de leurs parcs respectifs. Tout d’abord, Atol avec une augmentation de +867 %, passant de 9 à 87 centres. Viennent ensuite Krys (+194,5 %), Ideal Audition (+242 %), VivaSon (+233 %) et Sonance Audition (+192 %). À noter également, Alain Afflelou Acousticien (+61,5 %) et Audilab (+44,8 %), portée par une stratégie diversifiée de créations et d’acquisitions. La période 2019-2025 est également marquée par le recul d’Audition Conseil (-1 %) et une croissance faible d’Entendre (+5 %).

Le mercato des centres se poursuit

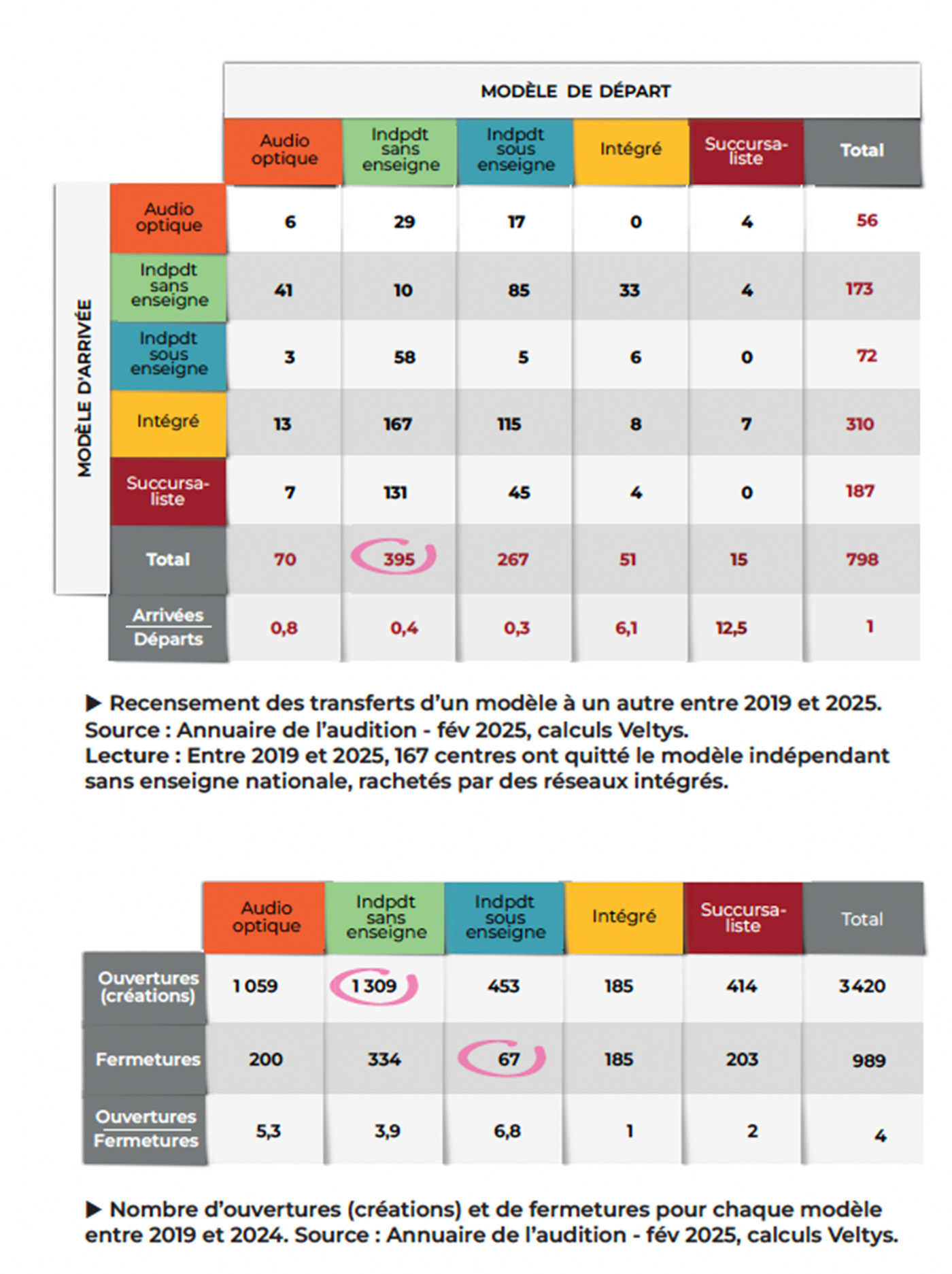

Stimulé par le 100 % Santé, le dynamisme du secteur ne faiblit pas et le grand jeu des chaises musicales des centres d’audition bat toujours son plein. Certains modèles sont plus actifs que d’autres et montrent de la constance dans leur développement. Ainsi, les réseaux intégrés se démarquent par une stratégie quasi exclusivement tournée vers les acquisitions. Sur 798 transferts entre 2019 et 2025, ils comptent 310 arrivées de centres appartenant à d’autres modèles, dont 91 % achetés à des indépendants sans et sous enseigne nationale.

Autre modèle, autre stratégie : les acteurs audio-optique continuent d’afficher un développement principalement axé sur les créations. Ils sont les auteurs de 1 059 ouvertures depuis 2019, soit 31 % du nombre total de créations réalisées sur la période. Cette tendance ne s’est jamais démentie dans le temps même si sur la dernière année, elle s’est un peu ralentie. C'est également le modèle qui compte le moins d’acquisitions sur la période : 56, soit 7 % de la totalité des mouvements.

Les indépendants sans et sous enseigne nationale sont les modèles perdant le plus de centres au profit des autres. Ils ont été particulièrement ponctionnés l’année passée : 133 centres appartenant à ces deux modèles ont été rachetés dans le courant de l’année 2024 (sur 147 transferts) ; depuis 2019, ils ont vendu 662 centres, soit 83 % des centres achetés sur la période. Toutefois, les indépendants sans enseigne nationale sont aussi les plus grands créateurs de centres, avec la croissance organique la plus importante entre 2019 et 2025 : ils sont les auteurs de 38,4 % des ouvertures. Ils en ferment beaucoup aussi (334) mais relativement moins que les acteurs des modèles intégrés et succursalistes : les premiers ont ouvert autant qu’ils ont fermés (centres exclusifs ou mixtes). Autre enseignement : les indépendants sous enseigne nationale sont ceux qui conservent le plus leurs centres : ils comptent seulement 67 fermetures sur la période.

| â–¶ Voir la méthodologie et la terminologie