deagreez-AdobeStock-d6cc.jpeg)

Du changement dans le top 5

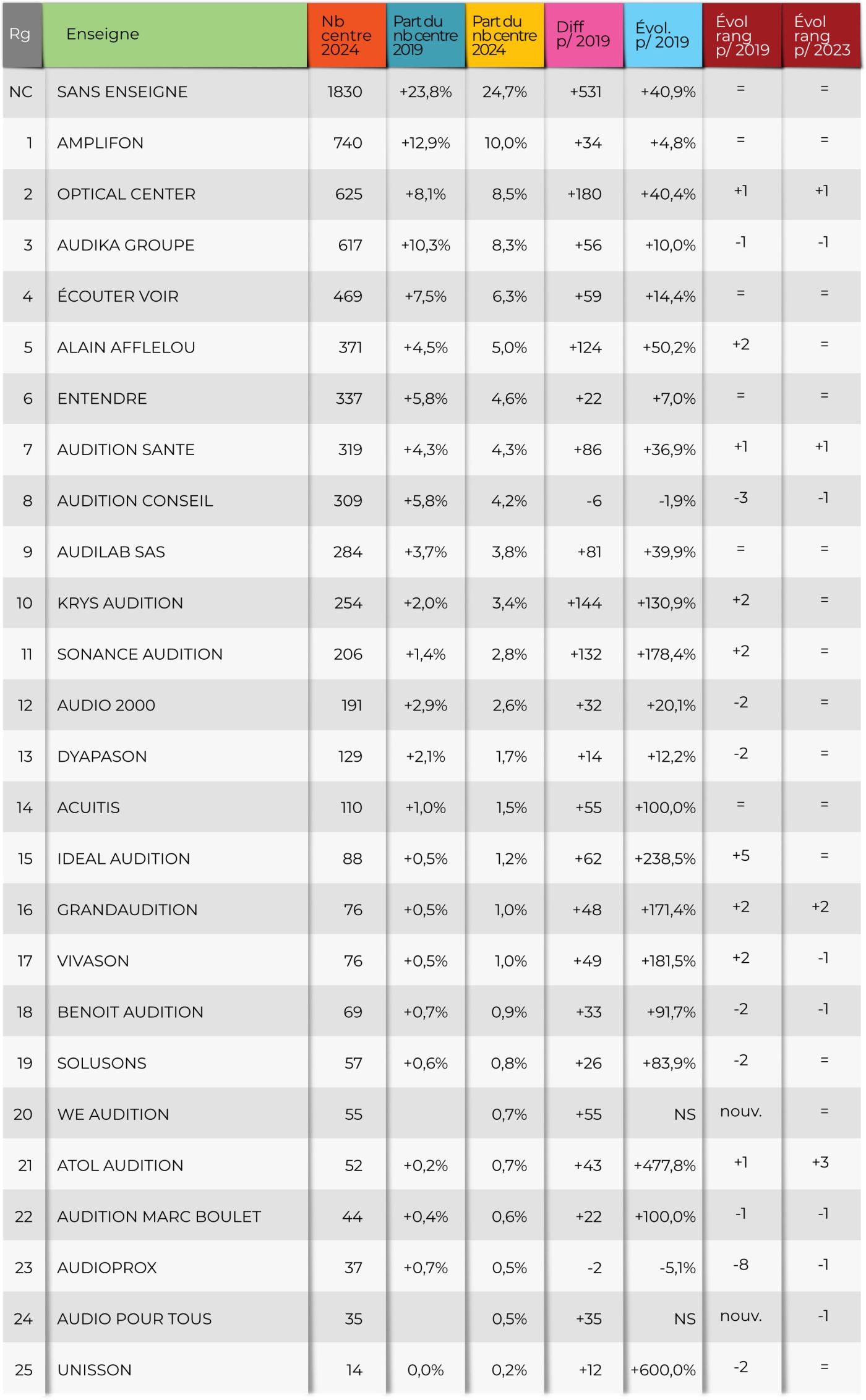

Les rapports de force entre les différents réseaux du secteur de l’audioprothèse sont marqués par une certaine stabilité depuis 2019. Le top 4 n’a pas changé, et on ne compte pas de nouvelle entrée dans le top 15 non plus.

Entre 2019 et 2023, Alain Afflelou Acousticien avait gagné sa place dans le top 5, remontant Entendre et Audition Conseil. Ainsi, trois enseignes du modèle audio-optique figurent dans les cinq premiers réseaux en termes de nombres de points de vente (centres exclusifs et mixtes confondus). Fait marquant : Optical Center supplante Audika pour la première fois en 2024 (avec 625 magasins d’optique pourvus d’un espace audition) et prend ainsi la deuxième place derrière Amplifon (740 centres). Audika se classe 3e (617).

Un top 10 toujours dominant

AD-edd9.jpeg)

En 2024, six réseaux du modèle audio-optique figurent dans le top 15 (dont deux dans le top 5), mais c’était déjà le cas en 2019, illustrant la part qu’a pris peu à peu ce modèle en audioprothèse. La croissance diffère selon les réseaux : parmi les plus importantes entre 2023 et 2024, au sein du top 15, figurent celles d’Alain Afflelou Acousticien (+9 %), d’Audition santé (+9 %), de Krys audition (+14 %), de Sonance (+18 %), d’Audio 2000 (+11 %), d’Acuitis (+9 %), d’Ideal Audition (+9 %) ; en nombre de centres, ce sont Optical Center (+35), Krys (+32), Sonance (+31), Audika (+27), AuditionSanté (+26) et Écouter Voir (+20) qui se démarquent.

Depuis 2019, les trois réseaux à réaliser les plus fortes progressions au sein du top 15 sont Ideal Audition (+239%), Sonance (+178 %) et Krys Audition (+131 %). À noter par ailleurs les performances depuis 2019 d’Atol (+43 centres), Vivason (+49 centres) et Ideal Audition (+62 centres).

Quant à We Audition, après l’explosion des débuts, l’enseigne, créée en 2019, est en liquidation judiciaire. Le groupe, qui avait réalisé une levée de fonds en avril 2023, indiquait alors être « en très forte croissance et rentable depuis sa création ». Selon les chiffres de l’Annuaire de l’audition, l’enseigne avait créé une soixantaine de centres en l’espace de 5 ans, la plupart situés en région parisienne (41 centres).

Les centres indépendants, objets de toutes les convoitises

AD-61b5.jpeg)

En revanche, alors que les réseaux audio-optiques affichent une stratégie axée sur les ouvertures (+833 depuis 2019), le modèle des intégrés présente, à l’inverse, le plus faible nombre de créations de centres (+158, soit 5,8 %).

AD-91fe.jpeg)

Voir encadré « méthodologie » pour les définitions.